Unii români care au credite ipotecare s-au trezit cu ratele majorate cu câteva sute de lei, în numai câteva luni, în urma modificării indicelui ROBOR. Din această cauză, mulți debitori se află în imposibilitate să țină pasul cu ratele, cu facturile și cu alte cheltuieli lunare. Pentru a evita acest lucru, în momentul contractării unui credit trebuie ținut cont de un aspect foarte important.

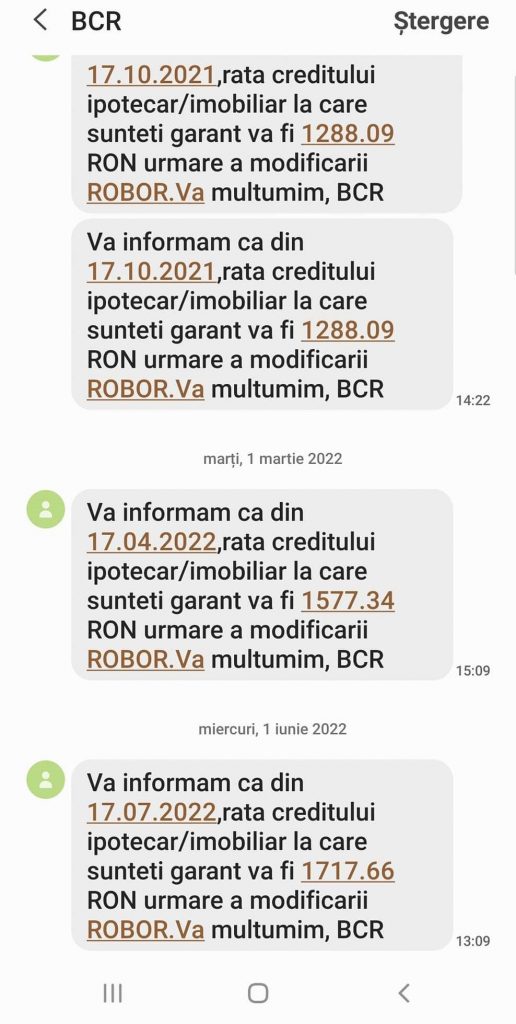

Indicele ROBOR a avut o creștere alarmantă, în ultimele luni, spre disperarea celor care au credite calculate în funcție de acesta. Astfel, potrivit unui cititor, în intervalul 10 octombrlie 2021 – 1 iunie 2022, rata bancară i-a fost majorată cu circa 430 de lei, din această cauză.

Banca Naţională a crescut, din nou, dobânda de referinţă, în luna aprilie, de la 2,5% la 3%. Pe data de 8 iunie, indicele ROBOR, la 3 luni, a urcat la 6,10% pe an, de la 6,07% anterior, conform informaţiilor publicate de Banca Naţională a României (BNR). Motivele pentru această decizie ţin de scumpirile în lanţ accentuate şi mai mult de războiul de la graniţă.

O dată cu dobânzile mai mari, cei care îşi doresc un credit vor putea împrumuta sume mai mici. Iar cei care au rate deja trebuie să se gândească la soluţii pentru a ţine cheltuielile sub control.

Ce trebuie să știm atunci când facem un împrumut

Pentru a evita un colaps în bugetul familiei, cauzat de creșterea ROBOR, există unele reguli de care trebuie să ținem cont, explicate de Vasile Zaborilă, consilier juridic și specialist în drept fiscal:

”În primul rând, la contractarea unui credit, trebuie să alegem unul cu dobândă fixă, nu variabilă, pentru că dobânda variabilă se stabilește pe baza indicelui de inflație și indicelui ROBOR, stabilit de Banca Națională Română lunar și trimestrial. Depinde de prevederile contractului, poate fi din 3 în 3 luni, dar poate fi și lunar. De exemplu, putem contracta o linie de credit în lei, cu o actualizare lunară. Dacă este împrumut pe termen mediu (de exemplu, pe 10 ani), poate fi actualizare trimestrială sau semestrială. Această creștere este normală, prevăzută în contract, dar există și posibilitatea denunțării contractului în termen de 14 zile. Adică poate fi restituită întreaga suma de către o altă unitate bancară, fără dobânzi, printr-o refinanțare. Ideea e ca persoanele în cauză să caute un credit pe termen mediu, dar cu rate fixe. Dacă se merge tot pe o dobândă variabilă, în perioada următoare aceasta va crește foarte mult”, a precizat Vasile Zaborilă.

Așa cum se poate observa, această creștere a indicelui ROBOR afectează cel mai mult creditele cu rate variabile, iar dacă aveți un astfel de credit, recomandarea este să faceți o refinanțare, la o altă bancă, dar cu dobândă fixă.

Românii care dețin contracte de credite de consum sau ipotecare luate înainte de luna mai 2019, care sunt legate de indicele ROBOR, pot solicita unităților bancare și trecerea la Indicele de referință pentru creditele consumatorilor (IRCC), pentru a-şi diminua rata.

Daniel ALBU

{kind=link}